.svg)

Betriebliche Altersversorgung

Die betriebliche Altersversorgung bildet den Kern der betrieblichen Vorsorge.

Einordnung

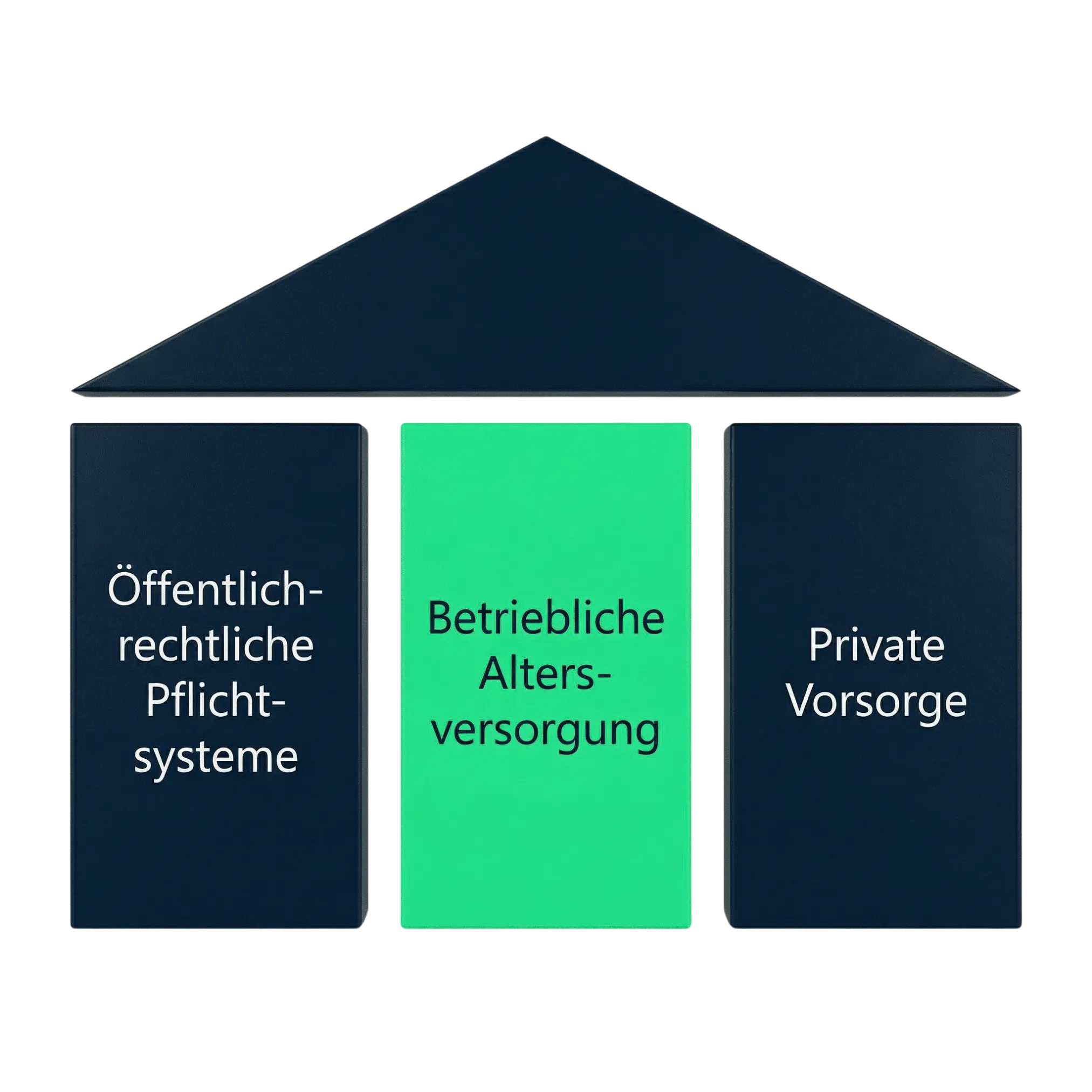

Die Alterssicherung in Deutschland basiert auf drei Säulen.

Im Mittelpunkt unserer Beratung steht die betriebliche Altersversorgung (bAV). In vielen Unternehmen ist die bAV entweder nicht vorhanden oder über Jahre gewachsen und heute nicht mehr transparent und steuerbar.

Typisch sind dabei:

- uneinheitliche oder unklare Regelungen

- erhöhter Aufwand in der täglichen Verwaltung

- Unsicherheiten bei Prüfung und Bilanzierung

Die bAV ist damit kein reines Benefit-Thema, sondern ein Bereich mit direkten Auswirkungen auf Organisation, Haftung sowie Bilanz und Ergebnissteuerung.

bAV Quick Check

Kompakte Ersteinschätzung Ihrer bestehenden Struktur:

- strukturierte Aufnahme der aktuellen Situation

- Einordnung wesentlicher Risiken und Handlungsfelder

- kurze schriftliche Zusammenfassung mit priorisierten Handlungsfeldern

Ergebnis:

- kurze, nachvollziehbare schriftliche Einschätzung (Kurzbericht)

- transparente Darstellung von Risiken und priorisiertem Handlungsbedarf

Unser Ansatz

Wir betrachten die bAV im Gesamtzusammenhang:

- rechtlich

- bilanziell

- organisatorisch

- in den laufenden Prozessen

Unsere Beratung ist unabhängig, produktneutral und anschlussfähig an Prüfung und Transaktion. Ziel ist eine klare, belastbare und nachvollziehbare Struktur, die im Alltag funktioniert.

.webp)

Leistungsschwerpunkte

Struktur

- Versorgungssysteme konzipieren und weiterentwickeln

- Versorgungsordnungen erstellen oder anpassen

Analyse

- bestehende Strukturen aufnehmen und bewerten

- Risiken und Unklarheiten identifizieren

- Regelungen vereinheitlichen

Governance und Prozesse

- arbeits- und steuerrechtliche Anforderungen prüfen

- Dokumentation und Aufbau hinterfragen

- Abläufe in HR und Payroll klar strukturieren

Prozessoptimierung

- bestehende Abläufe analysieren

- unnötigen Aufwand reduzieren

- digitale Lösungen einschließlich KI-gestützter Verfahren im Hinblick auf ihren konkreten Nutzen für die Strukturierung und Entlastung von Abläufen einordnen

Bewertung und Steuerung

- Verpflichtungen analysieren

- Auswirkungen auf Bilanz und Ergebnis einordnen

- versicherungsmathematische Bewertungen nachvollziehen

Transaktionen und Sonderthemen

- Analyse im Rahmen von Unternehmenskäufen oder -verkäufen

- Risiken und Verpflichtungen transparent machen

- komplexe Versorgungssituationen einordnen und strukturieren

Vorgehen

- Ausgangssituation klären

- Risiken und Handlungsbedarf einordnen

- Struktur entwickeln

- Umsetzung fachlich begleiten

.webp)

Für wen ist das relevant?

- Unternehmen ohne bAV

- Unternehmen mit gewachsenen Strukturen

- Geschäftsführung, HR und Finance

- Situationen mit Prüfungs- oder Transaktionsbezug

Ihr Nutzen

- klare und nachvollziehbare Strukturen

- mehr Sicherheit bei Prüfung und Bilanz

- spürbare Entlastung im Tagesgeschäft

- belastbare Entscheidungsgrundlage, inklusive Risikobild und Maßnahmenpriorisierung

Aktuelle News

%20erstellt%2C%20Juli%202026.png)

Weitere betriebliche Vorsorge

Ihr Ansprechpartner

Direktor, Aktuar DAV, Sachverständiger IVS

Dr. Carsten Schmidt

FAQs - Grundlagen & Verständnis

Hier finden Sie Antworten auf häufig gestellte Fragen

Die betriebliche Altersversorgung ist eine vom Arbeitgeber organisierte zusätzliche Altersvorsorge. Mitarbeitende sparen steuer und sozialabgabenbegünstigt für die spätere Rente.

Die bAV bietet steuerliche Vorteile, Arbeitgeberzuschüsse und Kollektivkonditionen. Private Renten sind dagegen flexibler, aber oft teurer und ohne Arbeitgeberbeteiligung.

Wir richten uns nach Ihren Wünschen.

Die betriebliche Altersversorgung kann über fünf gesetzlich definierte Durchführungswege umgesetzt werden. Sie unterscheiden sich vor allem in der Art der Finanzierung, der Ausgestaltung und der Arbeitgeberverantwortung:

1. Direktversicherung

- Der Arbeitgeber schließt eine Lebens- oder Rentenversicherung für die Mitarbeitenden ab. Beiträge stammen aus Entgeltumwandlung oder Arbeitgeberzuschüssen. Dies ist der am weitesten verbreitete und administrativ einfachste Weg.

2. Pensionskasse

- Eine eigenständige Versorgungseinrichtung (meist mit Versicherungscharakter) führt die Altersversorgung durch. Die Finanzierung erfolgt klassisch über regelmäßige Beiträge; sehr etabliert im Kollektivgeschäft.

3. Pensionsfonds

- Kapitalmarktorientierter Durchführungsweg mit höheren Renditechancen, aber auch höherer Volatilität. Geeignet für Unternehmen, die eine stärker fondsbasierte Finanzierung wünschen.

4. Unterstützungskasse

- Eine rechtlich selbstständige Versorgungseinrichtung, über die der Arbeitgeber Leistungen zusagt und steuerbegünstigt finanzieren kann. Sie eignet sich besonders für höhere Versorgungsvolumina und Führungskräftekreise.

5. Direktzusage (Pensionszusage)

- Das Unternehmen sagt die spätere Rentenleistung unmittelbar zu und finanziert diese aus dem eigenen Unternehmen (Rückstellungen). Sie bietet maximale Gestaltungsmöglichkeiten, erfordert aber bilanzielle Vorsorge

Die sinnvollste Gestaltung hängt von den jeweiligen Gegebenheiten und Intentionen des Arbeitgebers ab. Möglicherweise ist eine Kombination aus Durchführungswegen die optimale Lösung, um den steuer- und sozialversicherungspflichtigen Rahmen auszuschöpfen.

FAQs - Steuern & Förderung

Hier finden Sie Antworten auf häufig gestellte Fragen

Beiträge aus Entgeltumwandlung sind bis zu gesetzlichen Grenzen steuerfrei. Zusätzlich sind sie bis zu gewissen Grenzen sozialabgabenfrei, was Arbeitgeber und Arbeitnehmer entlastet.

Steuerfreie Beiträge, Sozialabgabenfreiheit, verpflichtender Arbeitgeberzuschuss und ggf. staatliche Förderung bei Geringverdienern.

FAQs - Umsetzung im Unternehmen

Hier finden Sie Antworten auf häufig gestellte Fragen

Der Arbeitgeber entscheidet sich zunächst, wer die bAV finanziert (Arbeitgeber und/oder Beschäftigte) und welches Budget bei einer arbeitgeberfinanzierten bAV zur Verfügung steht. Bei einem beitragsorientierten System leitet der Arbeitgeber die Versorgungsbeiträge in den gewählten Durchführungsweg weiter.

Der Arbeitgeber wählt einen Anbieter, definiert eine Versorgungsordnung und informiert die Mitarbeitenden. Die Administration erfolgt über HR und Versicherer - Diesbezüglich gibt es mittlerweile äußerst einfache digitale Lösungen.

FAQs - Finanzierung

Hier finden Sie Antworten auf häufig gestellte Fragen

Einzahlungen können komplett durch Mitarbeitende erfolgen (Entgeltumwandlung) oder durch den Arbeitgeber bzw. als Mischmodell. Der gesetzliche Arbeitgeberzuschuss ist verpflichtend.

Arbeitnehmer profitieren von Steuervorteilen und zusätzlicher Leistungen im Alter, bei Tod und/oder Invalidität, als Rente, Ratenzahlung oder Kapitalzahlung. Somit kann die bAV die drohende Versorgungslücke mindern. Arbeitgeber steigern Attraktivität und binden Mitarbeitende.

FAQs - Auszahlung

Hier finden Sie Antworten auf häufig gestellte Fragen

In der Regel ab Renteneintrittsalter; je nach Versorgungszusage auch bei Erwerbsminderung, Invalidität und/oder Tod.

Generell ja. Renten oder Kapitalleistungen sind grundsätzlich steuerpflichtig und unterliegen der Kranken und Pflegeversicherungspflicht. Nur, soweit bereits die Beiträge zu versteuern waren, erfolgt die Auszahlung der Leistungen steuerfrei.

Je nach Versorgungszusage: lebenslange Rente, einmalige Kapitalabfindung, Ratenzahlung oder Kombination.

FAQs - Rechtliche Pflichten & Sonderfälle

Hier finden Sie Antworten auf häufig gestellte Fragen

Arbeitgeber müssen Entgeltumwandlung ermöglichen, bei versicherungsförmigen Durchführungswegen oder im Sozialpartnermodell Zuschuss zahlen, in einem gewissen Rahmen informieren, Dokumentation sicherstellen und rechtssichere Prozesse einhalten.

Versicherungsförmige Verträge können - bzw. müssen im gesetzlichen Rahmen - portiert oder privat fortgeführt werden. Details hängen vom Durchführungsweg ab.